Снижение процентных ставок на рынке ипотечного кредитования в последние годы привело к существенному росту популярности ипотеки. В связи с этим более половины сделок по покупке жилья в 2021 году происходит с использованием ипотеки (особенно при покупке квартир в новостройках). Однако не все покупатели знают, что можно компенсировать часть понесенных расходов с помощью налогового вычета. При этом можно вернуть как 13 процентов от стоимости самой квартиры, так и от суммы процентов по ипотечному кредиту.

Законом предусмотрены сроки обращения за оформлением налогового вычета. Чтобы оформить возврат налога, необходимо иметь в отчетном году официальную заработную плату, с которой работодатель делал отчисления налога на доходы физических лиц 13% (далее — НДФЛ). Для этого будет необходимо собрать документы, заполнить декларацию 3-НДФЛ и подать в налоговую инспекцию. Помимо данного способа существует и другой — через работодателя.

При приобретении жилья в совместную собственность правом на вычет могут воспользоваться оба супруга, в том случае если они ранее его не использовали. Долевые собственники также имеют право на вычет в размере понесенных расходов на оплату своей доли.

Налоговый вычет представляет из себя льготу, предоставляемую государством, позволяющую компенсировать часть расходов на приобретение жилья. При этом им можно воспользоваться как в случае оплаты покупки сразу, так и взяв ипотечный кредит.

При покупке квартиры в ипотеку гражданин вправе претендовать на налоговый вычет. При этом можно получить два вида вычета:

Воспользоваться данной льготой может не каждый человек. Он должен соответствовать ряду условий:

В том случае, если кредит был взят до 1 января 2014 года, то ограничений по сумме налогового вычета по процентам нет. Это означает, что какова бы не была сумма процентов по ипотечному займу, 13% можно вернуть от всей суммы.

Следовательно, по действующему законодательству максимально возможно вернуть 260 000 рублей от суммы основного долга и 390 000 рублей от ипотечных процентов.

Стоит отметить и то, что не обязательно оформлять вычеты одновременно. Так, например, возмещение процентов по ипотеке можно оформить несколько позже, чем непосредственно на покупку жилья.

Так происходит, потому что государство вначале выплатит вычет от уплаченного основного долга и только после исчерпания лимита в 260 000 рублей, будет выплачивать вычет по ипотечным процентам.

При покупке второго объекта недвижимости возможность получения вычета за нее зависит от того, когда недвижимость перешла в собственность гражданина.

Если квартира куплена до 1 января 2014 года и ее владелец воспользовался своим правом на налоговый вычет, то в случае приобретения другого объекта недвижимости по средствам ипотечного кредита, он не получит вычет по процентам. Это связано с тем, что по старому законодательству данной льготой можно было воспользоваться только один раз в жизни.

Кроме того, в данном случае вычет можно было получить как по процентам, так и по основному долгу только на один объект недвижимости. Но после вступления в силу изменений налогового законодательства у граждан появилась возможность вернуть 13% по двум видам вычетов на разные квартиры. Естественно такое допустимо только в пределах суммы установленной законом.

Если цена недвижимости меньше 2 000 000 рублей, то при покупке жилья в следующий раз можно воспользоваться налоговой льготой на оставшуюся сумму.

Гражданин вправе обратиться за получением налогового вычета в начале года, следующего за тем в котором была приобретена жилплощадь.

За получением выплаты можно обратиться в течение трех лет с момента приобретения жилья в ипотеку. За выплатой 13 % от процентов по кредитному договору можно обратиться и после погашения ипотеки полностью. В таком случае можно вернуть вычет со всей суммы уплаченных процентов, но в пределах 3 000 000 рублей.

Если компенсация получается не большой, то лучше всего подавать документы не каждый год, а по мере накопления более существенной суммы.

Документы для налогового вычета по процентам следует подавать после того как полностью выплачен вычет по основному долгу. Список необходимых для этого документов лишь не многим отличается от основного.

Чтобы воспользоваться компенсацией процентов по ипотечному займу в налоговую инспекцию требуется предоставить следующие документы:

Документы, которые предоставляются в копиях должны быть заверены. Это можно сделать самостоятельно или с помощью нотариуса.

Сейчас можно заполнить и подать декларацию 3-НДФЛ воспользовавшись специальным сервисом на официальном сайте ФНС России, который впоследствии сам сформирует документ. Специальная программа не позволит ошибиться при заполнении документа. Кроме того форма декларации меняется каждый год и существует отдельная программа.

Очень внимательно стоит отнестись к заполнению личной информации. В том случае, если человек не знает номер своего ИНН, то программа направит его к заполнению паспортных данных (ФИО, серия, номер паспорта и др.).

После заполнения главной страницы, следует нажать на опцию «Сохранить и продолжить» и перейти на следующую страницу.

Далее нужно указать данные об источнике дохода. В рассматриваемом случае нужно поставить галочку напротив раздела «работа», перенести данные о заработной плате и удержанном налоге с дохода. Они заполняются строго из справки 2-НДФЛ, которую предоставил работодатель.

Затем подробно заполняются сведения непосредственно о работодателе или работодателях, если человек за год менял рабочее место. Эта информация также содержатся в справке.

Следующий шаг — выбрать вид налогового вычета, а именно «вычет по покупке жилья».

Далее заполняются сведения о приобретенном объекте недвижимости:

После этого нужно сохранить заполненные данные приступить к формированию документа.

Плюсы заполнения декларации 3-НДФЛ через официальный сайт ФНС России, прежде всего в том, что нужно лишь ответить на представленные вопросы, а программа сама выберет листы, которые необходимо заполнить. Кроме того не нужно самостоятельно заполнять цифровые коды.

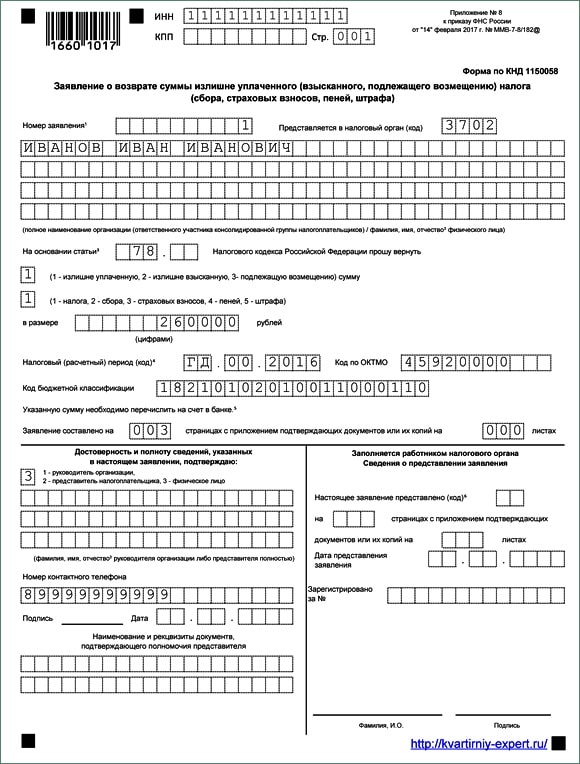

Вместе с заполненной декларацией необходимо подать заявление о возврате суммы излишне уплаченного налога. Его образец также имеется на сайте налоговой инспекции.

Согласно приложению №8 Приказа ФНС России от 14.02.2017 № ММВ-7-8/182@ «Об утверждении форм документов, используемых налоговыми органами и налогоплательщиками при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов» заявление о возврате суммы излишне уплаченного налога (как по ипотечным процентам, так и общего) выглядит следующим образом:

Обязательно указывается наименование органа, в который подается заявление, и от кого происходит подача.

В тексте документа надо сослаться на нормы закона позволяющие воспользоваться правом на возврат. Указать за какой год гражданин желает вернуть налог и сумму цифрами и прописью. Обязательно указать реквизиты счета, на который необходимо перечислить деньги. В конце поставить подпись и дату подачи заявления.

Оформить налоговый вычет можно двумя способами:

В первом случае как таковой выплаты не будет. Работодатель по сути не будет удерживать из зарплаты 13% подоходного налога и соответственно будет полную ее сумму. Второй случай предполагает выплату уже уплаченного в течение года подоходного налога.

Чекин Г.П. купил квартиру по ипотечному кредиту в 2015 году. Стоимость квартиры составила 4 000 000 рублей из них 1 500 000 рублей оплата процентов по договору. В 2016 году Чекин Г.П. подал декларацию 3-НДФЛ за 2015 год. Доход, полученный в отчетном году равен 1 000 000 рублей. Соответственно в доход государства уплачен НДФЛ в размере 130 000 рублей.

Таким образом, Чекину вернули в качестве налогового вычета 130 000 рублей. Остаток он сможет вернуть в 2017 году, подав декларацию за 2016 год.

Далее он подаст декларацию по возмещению уплаченных процентов по ипотеке. За 2015, 2016, 2017 годы Чекин заплатит 800 000 рублей в качестве погашения процентов. 13% от этой суммы составляет 104 000 рублей. Возместить за эти три года он сможет только сумму уже уплаченных процентов, поэтому для полного возмещения вычета ему необходимо подать декларацию в последующие годы, либо дождаться полного погашения кредита и возместить всю сумму полностью. 13% от 1 500 000 (проценты по ипотеке) = 195 000 рублей.

Как уже было отмечено выше, налоговый вычет можно возместить через своего налогового агента, а именно через работодателя. Этим способом можно воспользоваться, в том числе, при возмещении процентов по ипотеке, различий не будет. Если гражданин выбрал этот способ ему нужно сообщить об этом своему работодателю, и он перестанет удерживать из заработной платы подоходный налог.

Для такого получения имущественного вычета не требуется ждать окончания календарного года. За его получением можно обратиться сказу после регистрации права собственности или подписания акта приема-передачи на жилье.

Нужно собрать пакет документов. Он несколько меньше, чем для налоговой инспекции. Это связано с тем, что нет нужды заполнять декларацию 3-НДФЛ, не нужна справка 2-НДФЛ.

Для того чтобы оформить вычет у работодателя гражданину потребуется:

Надо помнить, что гражданин должен подтверждать свое право на вычет в налоговой перед началом каждого календарного года.

Способ для получения налогового вычета является индивидуальным выбором. В каждом из них есть свои плюсы и минусы.

Во-первых, в том и в другом случае гражданину придется обращаться в налоговый орган с определенным перечнем документов по истечении отчетного периода.

Во-вторых, в случае возврата вычета через ИФНС выплачивается сумма налога, уплаченного за весь календарный год. Если же оформить вычет по месту работы, то из зарплаты перестанут удерживать 13% только с момента написания соответствующего заявления. Но работник будет получать заработную плату в размере 100%.

В-третьих, для получения вычета у работодателя не нужно заполнять декларацию. При другом варианте человеку потребуется только собрать все документы по списку, и сдать их в налоговую. В то время как в первом случае придется вначале подать документы в налоговую, затем обращаться в бухгалтерию своего предприятия.

В-четвертых, все усложняется, если гражданин за год меняет место работы или работает по совместительству. Это связано с тем, что налоговый орган выдает уведомление конкретному работодателю и при смене места работы, необходимо получать новое уведомление.

Какой способ подходит и приемлем, нужно выбирать каждому самостоятельно. Но наиболее простой — обратиться в ИФНС.

С 2015 года стало возможным получить налоговый вычет через портал Госуслуг.

Документы подаются в электронном формате из любого уголка мира. Заявление заполняется прямо на сайте, а все прилагаемые документы должны быть загружены в отсканированном варианте.

Чтобы подтвердить, что данное заявление сделано конкретным гражданином, нужно получить электронную подпись. Делается это на бесплатной основе, и она является действительной в течение года.

Далее предстоит отслеживать состояние заявки через личный кабинет. По срокам рассмотрения нет отличий. Налоговый орган осуществляет проверку заявления и приложенные к нему документы в течение 3 месяцев.

Безусловно, любой гражданин не хочет стоять в огромной очереди при подаче документов в ИФНС. Для этого нужно зарегистрировать личный кабинет налогоплательщика (далее — ЛКН) Гражданину необходимо придти в налоговый орган для получения личного логина и пароля. После чего нужно войти в ЛКН с официального сайта налоговой, и сменить пароль на свой.

Для направления документов через ЛКН гражданину потребуется цифровая подпись. Она оформляется тут же и хранится в системе ФНС.

Декларацию можно заполнить как через личный кабинет, таки подгрузить уже готовый сформированный документ.

Далее вся информация о состоянии проведения проверки поданных документов будет отражаться в ЛКН.

Совместная собственность — это собственность, приобретенная супругами в законном браке. Если квартира, приобретенная по средствам ипотеки, является совместной собственностью, то доли каждого супруга, как правило, не выделены.

Однако, во втором случае супругам предстоит написать соглашение о распределении имущественного вычета. Это относится к тем, у кого стоимость квартиры менее 4 000 000 и не будет превышать лимит в 2 000 000 рублей для каждого супруга. Тоже самое можно сказать и о процентах по ипотечному кредиту.

В том случае, когда жилплощадь оформлена в долевую собственность, перераспределить вычет по усмотрению собственников не удастся. Каждый из дольщиков вправе обратиться за получением вычета, но только в пределах своей доли.

В остальном для долевой собственности действую те же правила, что и для совместной.

Программа «Военная ипотека» была принята для того, чтобы предоставить военнослужащим доступное жилье. Соответственно большую часть затрат на такой кредит несет государство.

Для того, чтобы получить вычет, военный должен предоставить документы, подтверждающие расходы на покупку жилья и погашение процентов по ипотеке. Поскольку расходов военнослужащий практически не несет, то предоставить документы, подтверждающие этот факт достаточно проблематично.

Также, если квартира куплена без отделки, то можно предоставить чеки, квитанции и другие платежные документы, подтверждающие затраты на ремонт. Если квартира куплена на вторичном рынке жилья, то ремонт не компенсируется вообще.

Процедура получения налогового вычета при покупке квартиры по военной ипотеке полностью идентична процедуре получения вычета по ипотеке для гражданских лиц.

Право на налоговый вычет при покупке квадратных метров по ипотечному кредиту позволяет существенно сэкономить.

Как правило, в ипотеку берут жилье семейные пары. В том случае, если оба супруга еще не использовали ранее свое право на получение такой компенсации от государства и при этом имеют официальный заработок, то они могут удвоить налоговый вычет, как по сумме основного долга, так и по ипотечным процентам.

При этом законодатель предусмотрел два варианта для того, чтобы воспользоваться правом на имущественный вычет: через своего работодателя или через налоговый орган. И каждый вправе выбрать наиболее удобный для него вариант.

Также для удобства можно воспользоваться электронным способом подачи документов. Это позволяет даже не выходить из дома главное иметь доступ к сети Интернет.

Да, сможет. В том случае если квартира приобретена в официальном браке, то в соответствии с Семейным кодексом РФ она является совместной собственностью супругов. Соответственно подразумевается, что все обязательства они должны нести вместе.

Вы использовали свое право на налоговый вычет, в том числе и по процентам (поскольку воспользовались правом на вычет до 01.01.2014 года). Вычет по процентам по ипотеке необходимо оформить на Вашего супруга.

Телефон в Екатеринбурге:

+7 (343) 302-30-50

Время работы:

Пн-Пт 10:00 — 20:00

При использовании материалов гиперссылка обязательна.