Законодательство наделило договор дарения между близкими родственниками отличительной особенностью: доход, полученный в результате дара от близких родственников, не подлежит налогообложению. Заключая данную сделку, ее участники освобождены от уплаты налога на доход.

Составить дарственную можно самостоятельно, однако зарегистрировать право собственности нужно, обратившись лично в МФЦ или Росреестр, а также онлайн через официальные сайты учреждений.

Дарение — это один из распространенных способов передачи имущества, который на практике чаще всего производится между близкими родственниками. Сделка сопровождается составлением договора дарения.

К близким родственникам закон относит (п. 18.1 ст. 217 НК РФ):

Договор дарения квартиры может иметь одну из двух форм:

Если квартира дарится целиком, то не требуется нотариальное удостоверение договора.

Дарственная, составленная между родственниками, не станет причиной для возникновения налоговых обязательств ни у одной из сторон.

Законодательством установлено, что дарение доли в квартире невозможно без участия нотариуса (п. 1 ст. 42 ФЗ № 218 от 13.07.2015 г.). Договор дарения доли может быть составлен самостоятельно, но без нотариального заверения он не будет иметь силы.

Правильно оформленный договор дарения доли должен содержать следующие пункты:

Безвозмездность договора дарения позволяет не сообщать другим собственникам о решении подарить свою долю, так как право на преимущественное приобретение распространяется только на возмездные сделки.

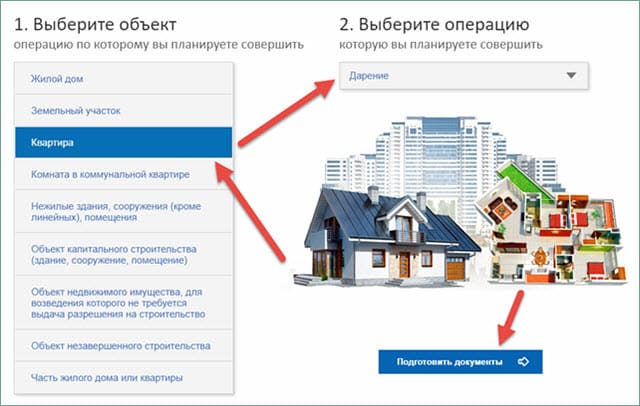

Договор дарения квартиры оформляется в письменном виде самостоятельно или при помощи юриста. После чего необходимо со всеми документами направится в орган, занимающийся регистрацией сделок, связанных с недвижимым имуществом (Росреестр или многофункциональный центр) для регистрации права собственности за одаряемым лицом.

Способы оформления договора дарения:

Документы, подлежащие выдаче после осуществления государственной регистрации, могут быть доставлены, заинтересованному лицу, при помощи курьерской доставки (данный способ является платным, его порядок и стоимость регулируется приказом Минэкономразвития России № 337 от 31.05.2016).

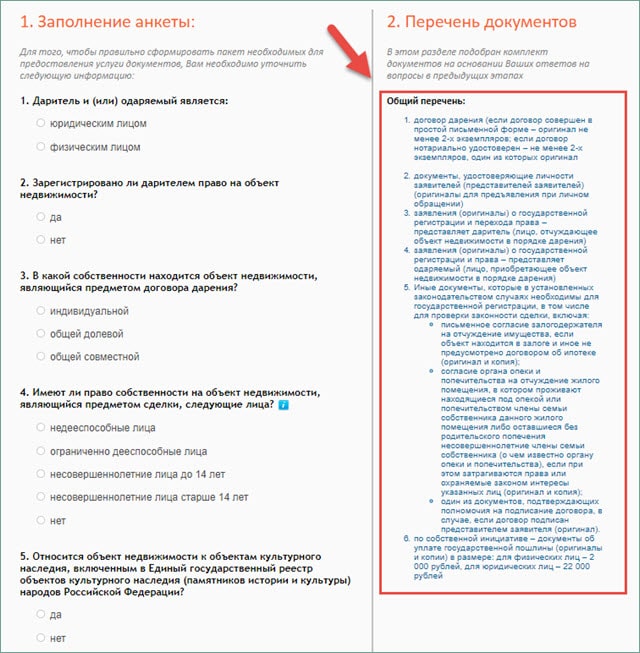

К основным документам, необходимым для регистрации перехода права собственности от дарителя к одаряемому, в 2021 году относятся:

Для оформления дарственной через МФЦ необходимо, чтобы недвижимость находилась в том же регионе, что и центр. Если объект дарения находится в другом регионе, следует обращаться в Росреестр.

Для оформления дарения собственности в МФЦ необходимо выполнить следующие требования:

Сайт Росреестра работает не всегда быстро, поэтому отображение полного списка документов может занять некоторое время.

Общий срок предоставления услуги по регистрации не должен превышать 15 дней (10 дней для регистрации права и 5 дней для передачи документов из Росреестра в МФЦ).

Стоимость дарственной для близких родственников будет складываться из следующих факторов:

Для оформления договора дарения, а также его нотариального удостоверения (в тех случаях, когда это необходимо) участники сделки могу обратиться за помощью к юристу или нотариусу.

Стоимость нотариальных услуг будет выше, так как кроме оформления сделки, нотариус ее удостоверит. Ст. 333.24 НК РФ устанавливает размер государственной пошлины для удостоверение сделок, предмет которых подлежит оценке. Сумма будет равна 0,5% от стоимости квартиры (но не менее 300 рублей и не более 20 тыс. рублей). К этой сумме добавится стоимость услуг нотариуса по составлению документов — примерно 2,5 тыс. рублей.

Также необходимо будет оплатить госпошлину в размере 2 тыс. рублей за регистрацию прав собственности.

Общая сумма может составить от 4 тыс. до 30 тыс. рублей и даже выше (к прочим затратам могут прибавиться оплата услуг оценочной компании).

Государственная пошлина, за сделки совершенные по договору дарения, платится только за переход права собственности. Сам договор дарения не нуждается в государственной регистрации (если он заключен после 01.03.2013 г.). Размер пошлины равен 2 тыс. рублям для физических лиц и 22 тыс. рублям для юридических.

Если сделка совершается между лицами, которые являются близкими родственниками, то они освобождаются от уплаты НДФЛ (п. 18.1 ст. 217 Налогового кодекса РФ).

Если же лица не приходятся родственниками друг другу, то выгодоприобретателю придется оплатить налог, связанный с получением дохода. Размер налоговой ставки регулируется ст. 224 НК РФ:

Другие виды налогообложения в случае дарения имущества законодательством не предусмотрены.

Телефон в Екатеринбурге:

+7 (343) 302-30-50

Время работы:

Пн-Пт 10:00 — 20:00

При использовании материалов гиперссылка обязательна.